近日,山东百多安医疗器械股份有限公司(以下简称:百多安)的IPO申请获得了科创板的受理,国金证券为其保荐机构。

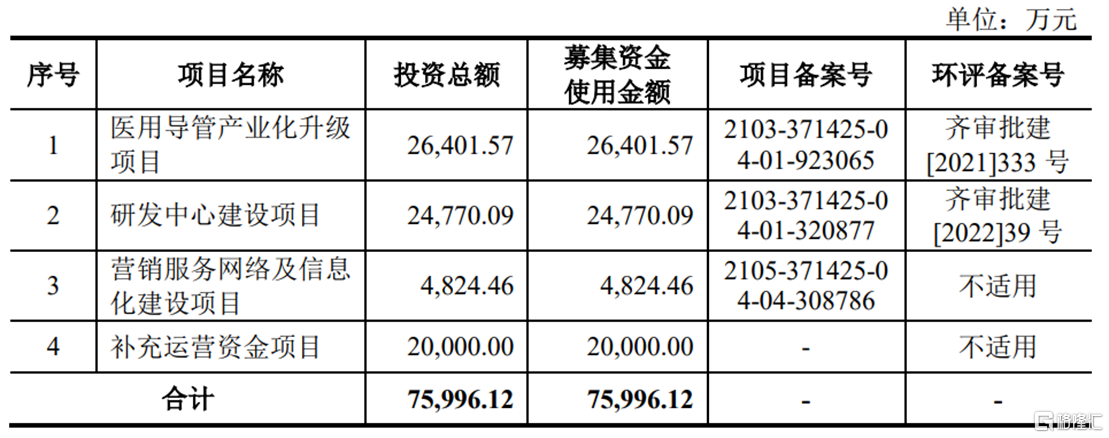

本次冲刺科创板,公司拟募集7.6亿元资金,其中2.64亿元用于医用导管产业化升级项目、2.48亿元用于研发中心建设项目、0.48亿元用于营销服务网络及信息化建设项目、2亿元用于补充运营资金项目。

其中,医用导管产业化升级项目建设完成后,公司将新增PICC套装产能30万套、颅脑外引流系统产能20万根。

(募集资金用途,招股说明书)

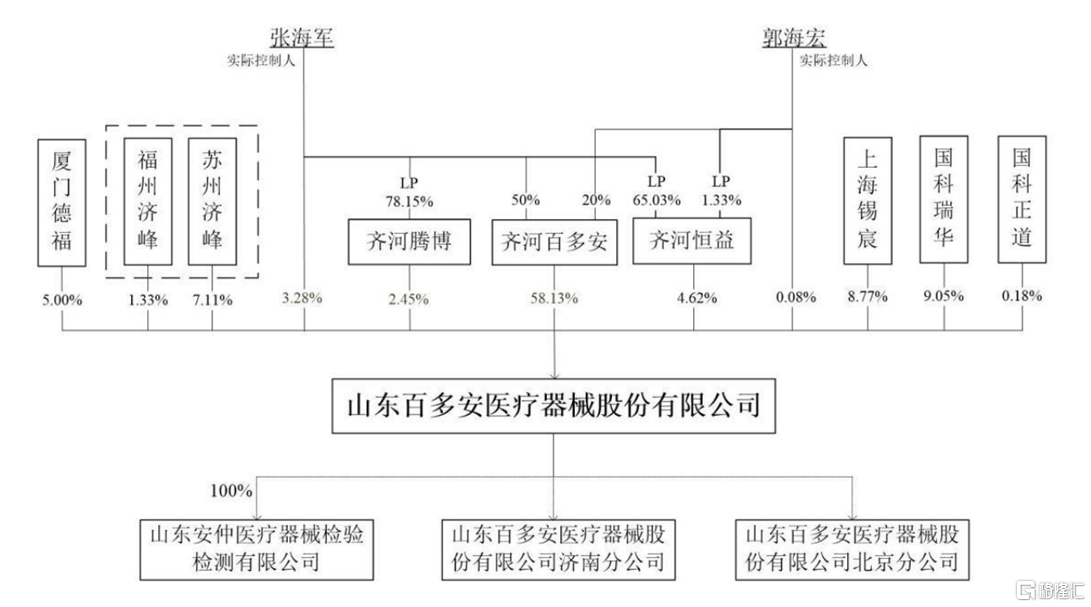

(募集资金用途,招股说明书)截至最新招股说明书,公司的控股股东为齐河百多安,其持有公司58.13%的股份;实际控制人为张海平、郭海宏,二人直接及通过齐河百多安间接控制公司61.49%股份。

(公司股权结构图,招股说明书)

1. 依赖政府补助

百多安是一家致力于将医用材料改性技术应用于植介入医疗器械的企业,是国内首家取得国产PICC第三类医疗器械产品注册证的企业,打破了进口产品在国内PICC市场的垄断。

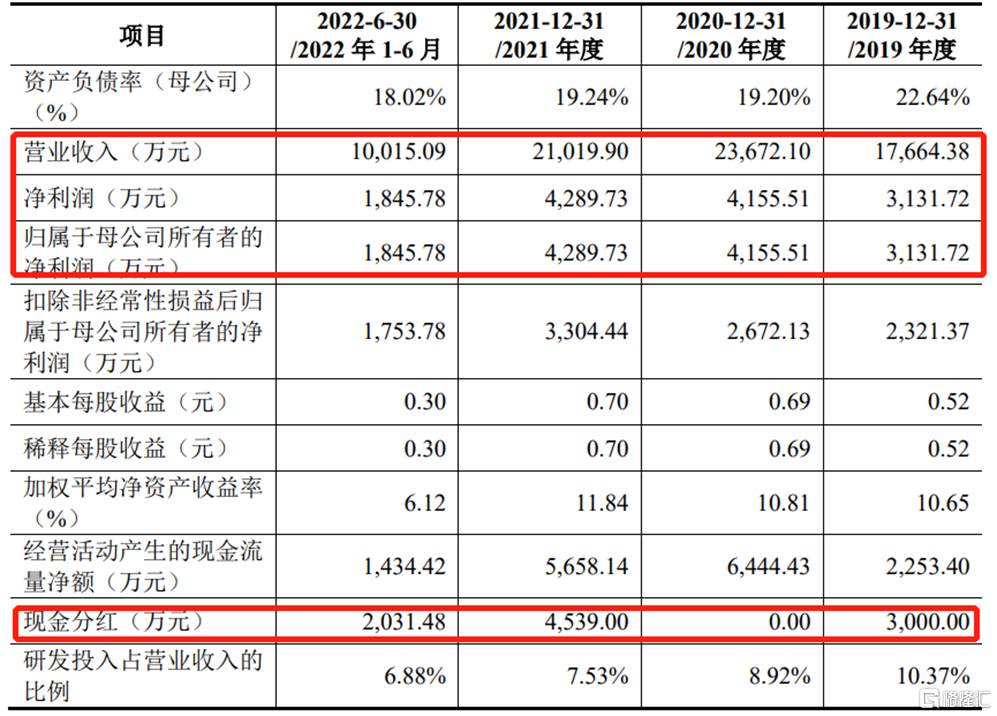

经营成果方面,2019年至2022年1-6月报告期,公司的营业收入分别为1.77亿元、2.37亿元、2.10亿元和1.0亿元,相应的归母净利润分别为3131.72万元、4155.51万元、4289.73万元和1845.78万元,累计现金分红达9570万元。

(公司主要财务数据及财务指标,招股说明书)

(公司主要财务数据及财务指标,招股说明书)可以发现,2021年公司营收略有下滑,利润水平增速明显下降,且三年营收复合增速不足20%,与科创板的门槛有所差距。

报告期各期,公司计入其他收益的政府补助分别为963.86万元、1734.69万元、1128.32万元和84.41万元,占归母净利润的比重分别为30.78%、41.74%、26.30%和4.57%,2019年至2021年的占比较高。若未来相关政策发生变化,公司不能持续获得政府补助,可能对公司的经营业绩造成不利影响。

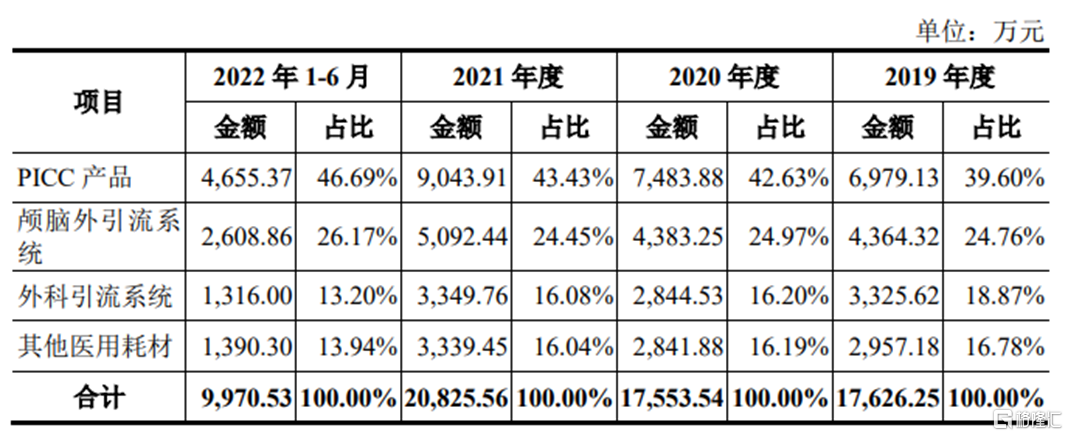

分产品来看,公司的主营业务由PICC产品、颅脑外引流系统、外科引流系统及其他医用耗材构成,其中PICC产品的收入占比由2019年的39.60%上升至2022年上半年的46.69%,是公司的主力收入来源。

(主营业务收入构成情况,招股说明书)

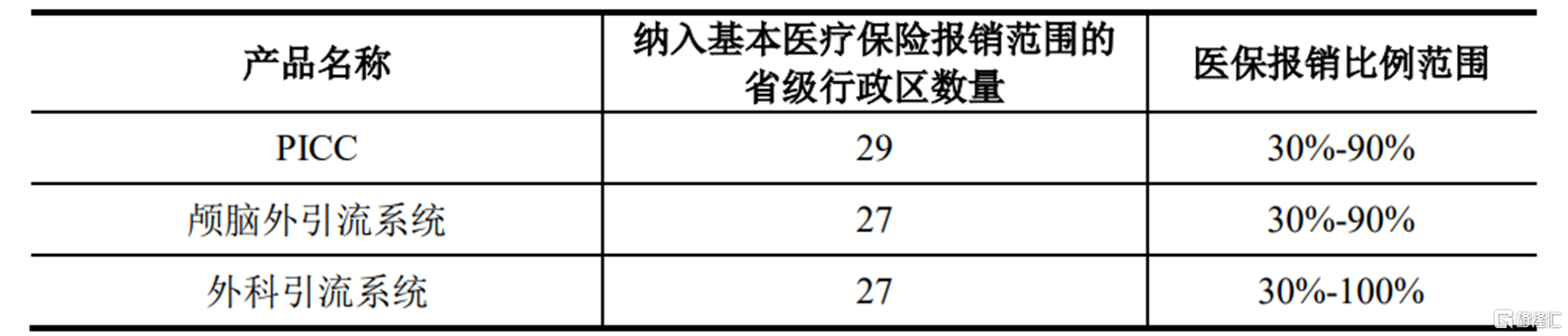

(主营业务收入构成情况,招股说明书)截至报告期末,PICC产品、颅脑外引流系统、外科引流系统均已纳入基本医疗保险报销范围,分别涉及29、27、27个省级行政区,医保报销比例范围分别为30%-90%、30%-90%、30%-100%。

(公司产品纳入医保情况,招股说明书)

(公司产品纳入医保情况,招股说明书)在“带量采购”方面,公司的外科引流管、肛肠套扎器两款产品被纳入河北省医用耗材集中带量采购,其中肛肠套扎器中标价格为559元/套,较原终端价1327.43元/套下降约58%,不过其收入占比较小,对公司整体业绩影响不大。

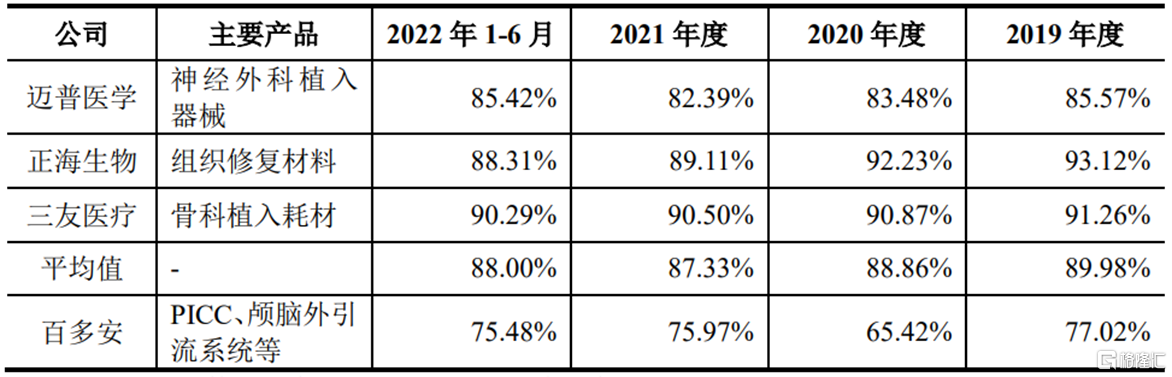

报告期各期,公司综合毛利率分别为77.02%、65.42%、75.97%和75.48%,2020年下降主要由于销售了较多低毛利率的防疫物资。

整体来看,公司的毛利率水平远低于可比上市公司的均值(88%左右)。

(综合毛利率与可比上市公司的对比情况,招股说明书)

2. 研发费用率不及同行

PICC是一种经外周静脉穿刺、前端定位在中心静脉的中下三分之一,即上腔静脉和右心房交界处的中心静脉导管,用于为患者提供中、长期的静脉输液治疗,尤其用于输注对外周静脉有刺激性的药物。

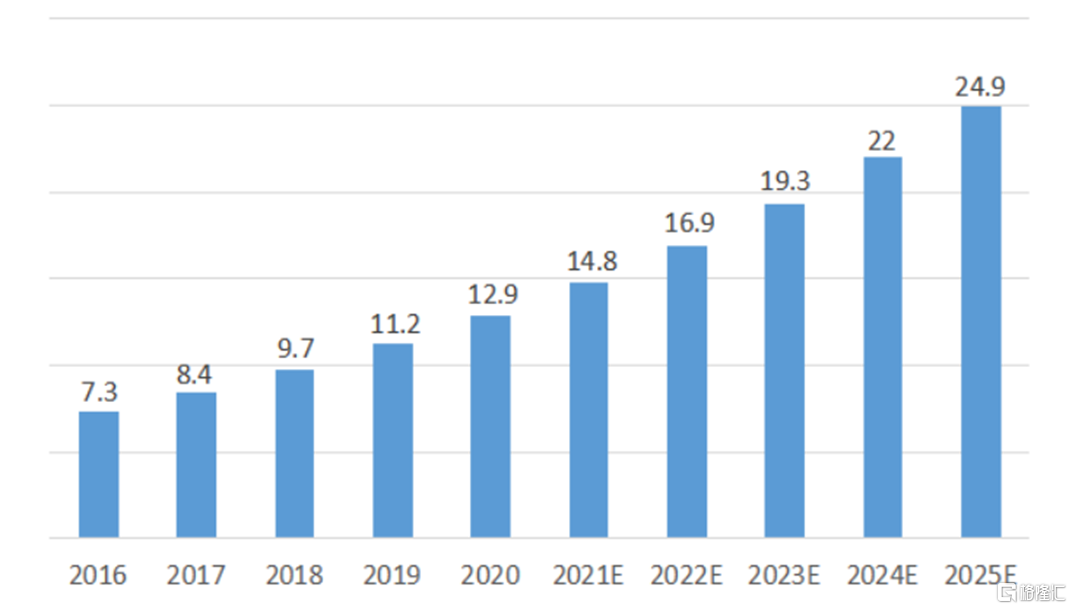

在我国,2020年新增肿瘤患者457万人,PICC植入量仅60万根左右,PICC的渗透率与国外有较大差距。

据统计及预测,国内中心静脉导管市场规模将由2016年的7.3亿元增长至2025年的24.9亿元,年复合增速约14.6%;国内静脉留置针市场规模将由19.9亿元增长至42.4亿元。

(2016-2025E国内中心静脉导管市场规模(亿元),中国医药物资协会、中关村玖泰药物临床试验技术创新联盟)

(2016-2025E国内中心静脉导管市场规模(亿元),中国医药物资协会、中关村玖泰药物临床试验技术创新联盟)目前,PICC的生产企业较少,根据国家药监局网站公开查询的资料统计,截至报告期末,包含百多安在内,国内共有6家国产厂商和9家进口厂商的PICC产品获得NMPA的注册批准。

但与大型国际医疗器械企业相比,百多安在业务规模、资金实力、研发投入等方面仍然存在较大的差距。

目前公司在研的项目中,覆盖了血管通路、神经外科及其他,其中胃肠道超声诊断助显剂、第二代抗菌超滑导尿管已进入临床试验阶段。

(公司主要在研产品,招股说明书)

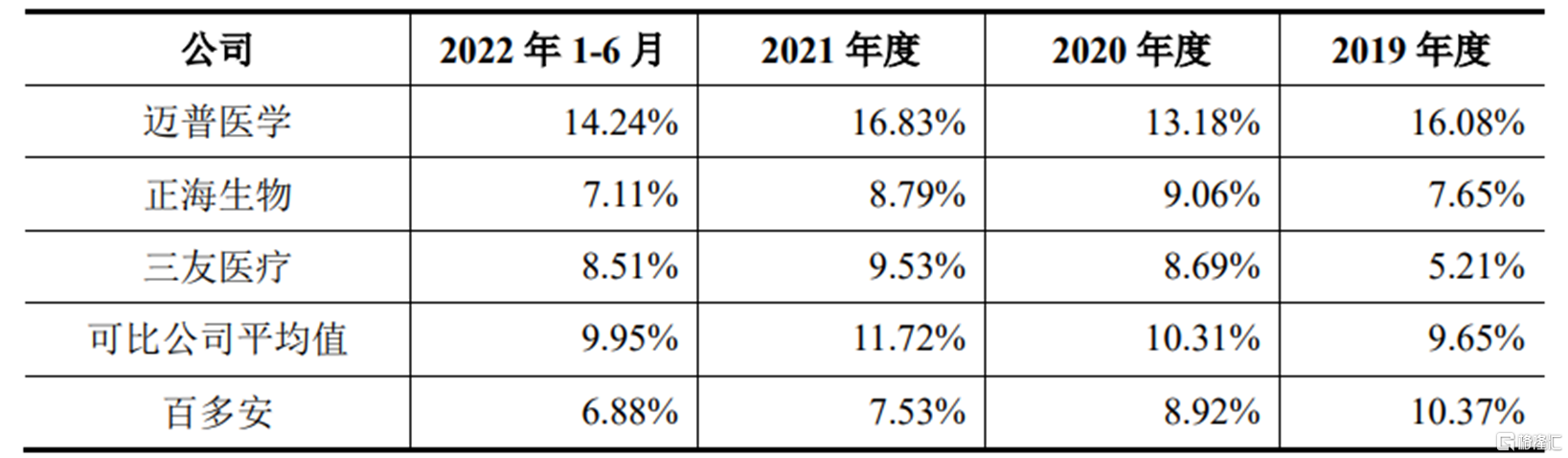

(公司主要在研产品,招股说明书)截至2022年6月30日,公司拥有研发人员60名,占同期员工人数的11.47%。

报告期各期,公司研发费用分别为1831.38万元、2111.57万元、1583.13万元和688.61万元,占主营业务收入的比重分别为10.37%、8.92%、7.53%和6.88%,研发费用率低于同行公司平均水平。

(研发费用率与可比公司的对比情况,招股说明书)

3. 结语

虽然百多安是国内首家取得国产PICC第三类医疗器械产品注册证的企业,一定程度上打破了进口产品的垄断,但其渗透率并不突出,目前国内还是以进口产品为主,公司的综合实力与国际厂商之间的差距仍较为明显。从百多安的经营和财务状况来看,其科创属性不高,本次冲刺IPO,具有一定的挑战。

网友评论

最新评论